~④中盤其の三・試験勉強編~

なんやかんやと独学で2級をやってきていたが、商業簿記・工業簿記共にテキストを終えて、ふと、我に返る。

「あれ、検定試験、どうしよう。受けるかどうか、決めていなかったな(・Д・)。」

自分は2級の勉強を未来永劫しているモンだと思っていたので、「第〇〇回を受けるぞ!」といった明確なターゲットを定めてもいなかった。

直近の試験は、第149回(2018年6月開催)だった。

・・・この時点で、試験まであと2ヶ月半程。

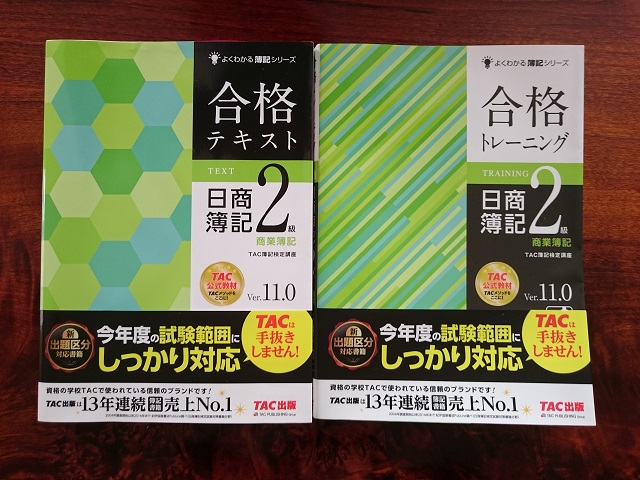

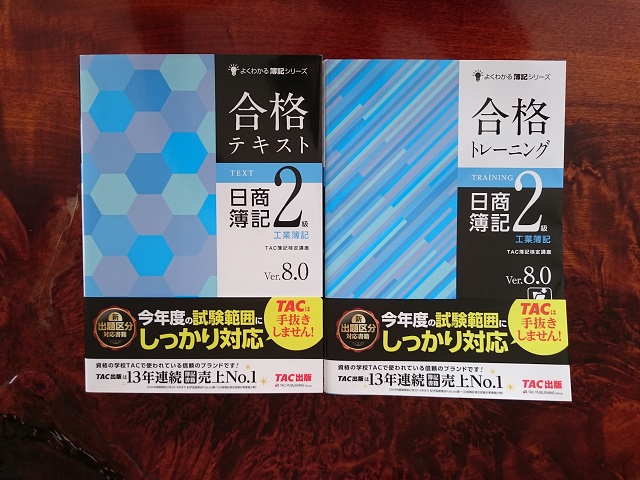

色々と背中を押される切っ掛けもあり、第149回2級検定試験に受かるぞ!と決心し、過去問を購入、いざ総合問題に入った。

・・・試験まで、あと2ヶ月。

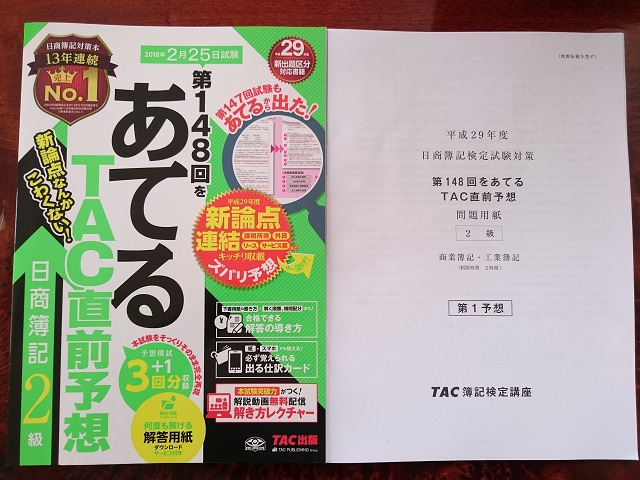

とりあえず、以前おふざけで購入していた第148回検定試験に向けた予想問題集に収録されている問題を解いてみた。

結果は88点だった。

3級の過去問を初めて解いた際と似通った緊張感が漂っていた。

2級では満点合格など考えてもいないにしろ、何にせよ「はじめて」な事は、緊張するモンだ、と言い訳してみる。

今回は「模試結果一覧」なる表をエクセルで作成し、試験勉強に役立てていた。

その時のメモによれば、初めて解いた総合問題の失点理由は、

「総て凡ミス=現金過不足仕訳ミス&計算間違い。」との事だった。

3級の時から、否、物心ついたときから脈々と受け継がれるこのいい加減な人格。

もはや2級の勉強をするからと言って変わるものでもなく、ここから凡ミス撲滅キャンペーンに入るわけだ。

検定試験を受けるに当たり、懸念がイッコあった。

2018年度から新たに出題範囲に加わる内容が、この時点で未修得だったこと。

手持ちのテキストは、出題範囲改訂前に出版されており、それらが掲載されていなかったのだった。

- 税効果会計 ⇒ コレ、なんぞや?

- 連結会計・アップストリーム ⇒ ・・・へぇ。

- 製造業を営む企業の決算処理⇒ 工業簿記をやっていれば、なんとかなりそう…。

性根がちゃらんぽらんな自分は、こう考えた。

「市販の予想問題集をやってみて、解答・解説欄を熟読したらきっと解るだろうっ(・▽・)。」

だが、この考えは予想問題集をはじめて解いた瞬間に砕け散った。

解説は、勉強をしたことを前提として書かれているので、解るわけがなかった。

己の根拠のないポジティブさ=安直さを、激しく反省。

うーん、どうするべ。新たにテキストを買うなんて、そんな金、ない。

何か良い方法はないかと考え、閃いた。

(・∀・)ピコーン。

世の中便利なインターネットがあるじゃないか。

簿記に長けた大先輩方が、良い情報を置いてくれているだろう!

ネットで税効果会計と連結会計・アップストリームについて調べてみたら、

あった、あった、ありましたがな。

ありがたくも、これらの仕訳の解説動画まで見つかった。

日本商工会議所が公開していたサンプル問題にも巡り合った。

税効果会計&連結会計・アップストリームについての基礎知識をネットからかき集め、ようやく総合問題へ。

・・・試験まで、あと1ヶ月半。